Todo(a) gestor(a) encarregado das grandes decisões estratégicas de uma empresa, seja a empresa micro ou gigantesca, precisa tomar três tipos de decisão: de investimento, de financiamento e de distribuição de lucros. Evidentemente, são decisões tão importantes que, numa grande empresa, nem sempre são tomadas por uma única pessoa. Em última instância, o CEO (Chief Executive Officer) pode tomar a decisão, ouvidos outros executivos e, eventualmente, com a anuência do Conselho de Administração. Neste post, vou falar sobre as decisões de investimento.

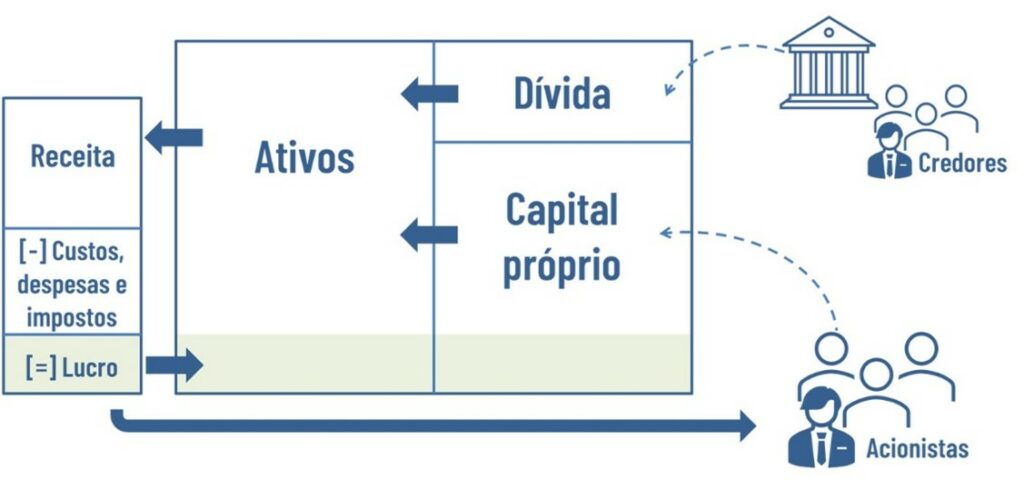

Vou começar essa discussão tendo como base o desenho estilizado do balanço patrimonial e do demonstrativo de resultados da Figura 1, porém sem me preocupar com os termos contábeis mais precisos. Eu gosto de usar esses demonstrativos para ilustrar minhas explicações porque eles dão uma noção bem intuitiva da dinâmica daquelas três decisões estratégicas que mencionei.

Vamos começar pela discussão do bloco que, na Figura 1, leva o nome de Ativos. De forma simples, os ativos são formados por bens e direitos, tangíveis ou intangíveis, que a empresa emprega para gerar os produtos e/ou serviços que ela vende para seus clientes. Esses produtos e/ou serviços geram receitas com as vendas, ilustradas no bloco à esquerda na figura. Após a dedução dos custos de produção, despesas administrativas e financeiras e, finalmente, os impostos pagos ao governo, as atividades da empresa geram lucro (ou prejuízos). Esse processo aparentemente simples está associado a importantes e complexas decisões de investimento.

Um exemplo dessa complexidade está relacionado à escolha da tecnologia a ser usada na produção do bem ou serviço. Para fabricar produtos similares, duas empresas do mesmo setor podem usar diferentes tecnologias. Uma delas pode usar uma tecnologia mais antiga e ser mão-de-obra intensiva, ao passo que a outra pode optar por uma tecnologia mais moderna e com menor uso de mão-de-obra. As implicações dessa escolha podem interferir na formação dos custos de produção e na qualidade dos produtos fabricados, afetando, então, a margem de lucro da empresa.

Vou simplificar e resumir as decisões de investimento a dois tipos de escolha. O primeiro tipo de escolha diz respeito à natureza do investimento, se tangível ou intangível. Os investimentos tangíveis estão relacionados a ativos como máquinas, equipamentos, plantas industriais inteiras, veículos, etc. Investimentos intangíveis, por sua vez, se referem a gastos com pesquisa & desenvolvimento (que podem gerar patentes), com marketing (que consolidam ativos como a marca), com desenvolvimento de pessoas, etc.

O segundo tipo de escolha se refere à forma de investimento, se interna ou externa. Investimentos internos são aqueles realizados ao longo do tempo por uma empresa e que geram um crescimento orgânico. Isto é, uma empresa pode comprar máquinas novas para aumentar sua capacidade produtiva ou investir em pesquisa para o desenvolvimento de um novo produto ou serviço. Uma característica típica dos investimentos internos é que eles podem demorar a amadurecer e a gerar fluxos de caixa positivos. De forma diferente, outra empresa com pressa em crescer poderia optar por adquirir outras empresas que já estejam funcionando. Escolhendo esse caminho, a empresa poderia acelerar seu crescimento e evitar o risco inerente a um investimento interno.

Evidentemente, as escolhas não precisam ser necessariamente excludentes. Há empresas que lidam muito bem com o crescimento interno e externo. A Google, por exemplo, desde antes do seu IPO (a sigla em inglês para oferta pública inicial), já explorava estratégias de crescimento interno e externo simultaneamente. É notória a lista de aquisições que ela realizou ao longo de sua história: YouTube, Waze, Motorola… a lista é enorme! Entre 2001 e 2015, a Google realizou aproximadamente 190 aquisições! Ao mesmo tempo, ela investe muito em projetos internos de pesquisa & desenvolvimento (P&D), mais até do que várias empresas farmacêuticas, que são muito intensivas em P&D.

Os tipos de decisão de investimento que o gestor precisa tomar (quanto à natureza e à forma) podem ser combinadas em quatro estratégias básicas:

- Investir internamente em ativos tangíveis;

- Investir internamente em ativos intangíveis;

- Investir externamente em ativos tangíveis;

- Investir externamente em ativos intangíveis.

O primeiro tipo de estratégia, investir internamente em tangíveis, é voltado ao investimento em capital. Em inglês, conhecemos esse tipo de investimento pela sigla CAPEX, ou capital expenditures (dispêndios em capital). O CAPEX está basicamente relacionado ao crescimento de tudo que possa ser associado aos ativos imobilizados, como prédios, máquinas, veículos, etc. Tais investimentos podem visar o aumento da capacidade de produção para que a empresa aumente sua participação de mercado ou, simplesmente, para que a empresa se mantenha competitiva em um mercado já maduro. É importante mencionar que o CAPEX pode variar muito em termos de montante, de frequência e de maturação (tempo que o novo investimento leva para gerar fluxos de caixa positivos). Em alguns setores industriais, o CAPEX pode ser realizado em volumes relativamente pequenos, com maior frequência e com uma maturação mais rápida. Por outro lado, outros setores realizam investimentos mais volumosos, com menor frequência e de maturação mais longa. Os setores de infraestrutura, por exemplo, apresentam características singulares como investimentos volumosos e pontuais, uso intensivo de project finance para financiamento daqueles investimentos, rígido controle tarifário e, notadamente, sujeição à interferência governamental e políticas regulatórias.

O segundo tipo de estratégia, investir internamente em intangíveis, tem relação com gastos voltados à criação de novos produtos ou serviços por meio de P&D (que eventualmente poderão levar ao registro de valiosas patentes), com o fortalecimento ou consolidação de uma marca ou com o desenvolvimento das pessoas de uma organização. Pessoas mais capacitadas potencializam o capital intelectual da organização e ajudam a criar valor econômico. Com relação aos investimentos na capacitação das pessoas, entretanto, vale uma ressalva. As pessoas entram e saem das empresas, levando consigo o que Polanyi (1966) chamava de conhecimento tácito. Por isso, as empresas correm o risco de perderem o conhecimento acumulado a menos que sejam capazes de transformar pelo menos parte desse conhecimento tácito em conhecimento explícito (na forma de patentes, por exemplo).

O terceiro tipo de estratégia, investir externamente em ativos tangíveis, diz respeito a aquisições de empresas com foco apenas em seus imobilizados. Em geral, esse tipo específico de aquisição é mais difícil de acontecer porque as adquirentes possuem outros interesses na empresa adquirida além do seu imobilizado. Porém, é possível que uma empresa em dificuldades financeiras seja comprada por valores até inferiores ao seu imobilizado. Esse fenômeno talvez não seja a regra. A aquisição de uma empresa em funcionamento traz junto uma carteira de clientes e outros ativos intangíveis, como eu discuto no parágrafo seguinte.

Por fim, o quarto tipo de estratégia, investir em ativos intangíveis externamente, tem crescido bastante nos últimos anos, especialmente nos setores de alta tecnologia. Tem sido frequente assistirmos grandes empresas intensivas em tecnologia, com muito dinheiro em caixa, adquirindo outras empresas novas (startups) em fase de introdução. Frequentemente essas aquisições são feitas por cifras milionárias ou bilionárias. Quando a Facebook adquiriu a Instagram por 1 bilhão de dólares em 2012, certamente a primeira não estava interessada nos ativos tangíveis da segunda.

Se é tão caro adquirir uma empresa intangível-intensiva, alguém poderia perguntar, por que a adquirente não desenvolve internamente o seu próprio produto? Uma das respostas seria: Porque desenvolver um produto internamente é muito mais demorado. Segundo os professores Dierickx e Cool (1989) o desenvolvimento de um novo produto não pode ser acelerado sob o risco de gerar o que eles chamaram de deseconomias de compressão do tempo. Isto é, ficaria muito caro desenvolver um produto em menos tempo. Por isso, eventualmente, é muito mais prático e barato comprar uma empresa, mesmo que seja por bilhões de dólares.

Qualquer que seja a estratégia escolhida, a literatura de finanças oferece vários instrumentos para analisar a viabilidade de um investimento. Essas ferramentas de análise, como payback, taxa interna de retorno e valor presente líquido são discutidos de forma aprofundada em livros-texto de finanças (alguns ótimos são de Berk & DeMarzo, 2011; Ross, Westerfield, & Jaffe, 2013, entre outros). Porém, acho importante mencionar que a principal ferramenta é o valor presente líquido, que toma como base o modelo de fluxo de caixa descontado que eu apresentei brevemente no meu post “O conceito de valor justo”.

Referências

Berk, J. B., & DeMarzo, P. M. (2011). Corporate finance. In The Prentice Hall series in finance (2nd ed.). Boston, MA: Prentice Hall.

Dierickx, I., & Cool, K. (1989). Asset stock accumulation and sustainability of competitive advantage. Management Science, 35(12), 1504–1513.

Polanyi, M. (1966). The tacit dimension. New York: New York Doubleday.

Ross, S. A., Westerfield, R., & Jaffe, J. F. (2013). Corporate finance. In The McGraw-Hill/Irwin series in finance, insurance and real estate (10th ed.). New York, NY: McGraw-Hill/Irwin.